Trwa hossa na polskiej giełdzie. Indeks WIG zbliża się do 100000 punktów

Trwa hossa na giełdzie w Warszawie, a polskie indeksy są 2025 roku jednymi z najmocniej rosnących na świecie. Czy to będzie tydzień w którym WIG przetestuje okrągły poziom 100000 pkt? Nie jest to wykluczone. I co istotne, polski rynek akcji wciąż będzie miał jeszcze sporo przestrzeni do dalszych wzrostów. Bez dużej korekt giełda może rosnąć nawet do lata.

Nowy tydzień na giełdzie w Warszawie rozpoczął się od nowych rekordów wszech czasów indeksów WIG, mWIG40 i sWIG80. Indeks szerokiego rynku od okrągłego poziomu 100000 pkt. dzieli już naprawdę niewiele i przy "sprzyjających wiatrach" ten poziom może być przetestowany w tym tygodniu.

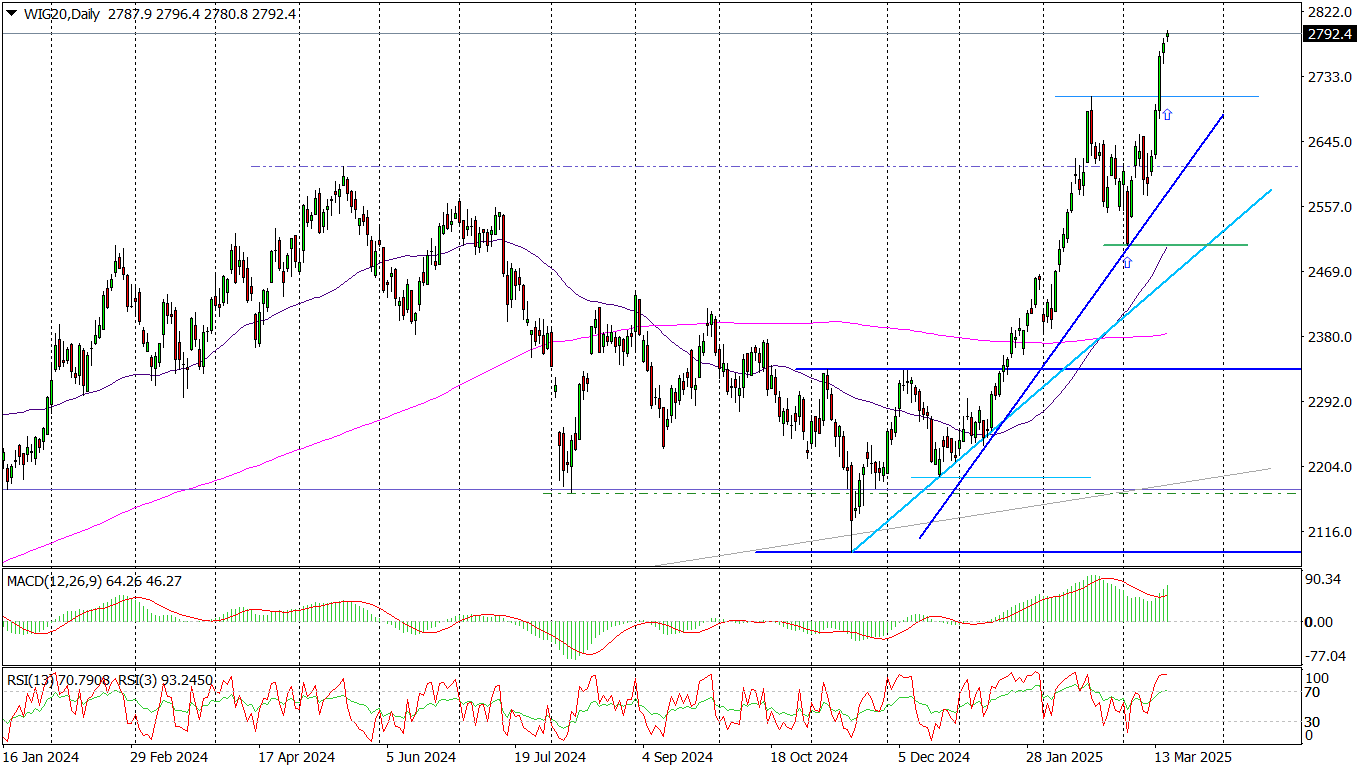

Wzrosty kontynuował również WIG20, testując najwyższe poziomy od 14 lat i powiększając stopę zwrotu od początku roku do 27 proc. Indeks blue chipów, podobnie jak trzy pozostałe warszawskie indeksy, ma za sobą 11 wzrostowych z 12 ostatnich tygodni, co tylko potwierdza obserwowaną w tym roku siłę polskiego rynku akcji. Siłę przejawiającą się nie tylko wysoką stopą zwrotu, ale też obserwowanym w ostatnich miesiącach "odklejeniem" się GPW od amerykańskiego rynku akcji, a przede wszystkim dobrymi perspektywami dla polskiej gospodarki, a także znajdującą potwierdzenie w raportach spółek poprawą wyników i rosnącym optymizmem zarządów odnośnie kolejnych kwartałów.

Wykres dzienny WIG20 (źródło: Tickmill)

Nie jest wykluczone, że ten udany początek tygodnia zwiastuje kolejny wzrostowy tydzień w tej opisane wyżej giełdowej serii. Jedna z popularnych w ostatnich dniach rynkowych teorii głosi bowiem, że do wygaśnięcia w najbliższy piątek (21 marca) marcowych serii kontraktów terminowych na WIG20, niedźwiedzie na warszawskiej giełdzie nie mają czego szukać.

W historii zdarzało się już, że to przysłowiowy ogon machał psem, czyli rozliczenie kontraktów determinowało zachowanie szerokiego runku. Patrząc jednak na bogate kalendarium rynkowe na najbliższe dni bezpieczniej jednak założyć, że o losach tygodniach przesądzą inne czynniki. Zaczynając od tematu amerykańskich ceł, przez zaplanowaną na wtorek rozmowę Donalda Trumpa z Władimirem Putinem ws. zakończenia wojny rosyjsko-ukraińskiej, a kończąc na środowym posiedzeniu amerykańskiej Rezerwy Federalnej i towarzyszącej mu konferencji prasowej Jerome Powella. A zwłaszcza na konferencji Powella. Bo o ile jest niemal pewne, że Fed stóp procentowych w środę nie zmieni, to już nie można wykluczać, że szef Fed może zakomunikować powrót do luzowania polityki monetarnej na jednym z kolejnych posiedzeń (rynek wycenia, że będzie to czerwiec).

Gdyby tak faktycznie się stało to amerykańskie indeksy dostałby mocne wsparcie, stając przed szansą na silne odreagowanie przeceny z przełomu lutego i marca. A to pociągnęłoby w górę również warszawskie indeksy. Niestety ta zależność będzie też działać w drugą stronę. Jeżeli Powell wystraszy rynki to ten strach przeniknie również na Książęcą.

Niezależnie jednak od tego w jakich nastrojach i jakim wynikiem zakończy się tydzień, to kontynuacja hossy na GPW wciąż pozostaje scenariuszem bazowym. Niezmiennie przemawia za tym oczekiwane przyspieszenie wzrostu gospodarczego w Polsce, rysujące się obecnie lepsze perspektywy dla Europy, relatywnie wciąż niskie na tle innych ceny akcji notowanych w Warszawie spółek, czy ostatnie dane inflacyjne przybliżające nas do obniżek stóp procentowych.

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.