Trump wywołał przecenę na giełdach

Nowa szarża Donalda Trumpa w sprawie ceł gwałtownie popsuła nastroje na rynkach światowych, stając się impulsem do wyprzedaży akcji. Prezydent USA oświadczył, że 25-procentowe cła na Kanadę i Meksyk wejdą w życie 4 marca, zapowiedział dodatkowe 10 proc. cła na Chiny, a dzień wcześniej zapowiedział 25-procntowe cła na towary z Unii Europejskiej. Wczoraj dodatkowo nastroje na rynkach popsuła jeszcze Nvidia, której akcje po wynikach kwartalnych zostały przecenione o prawie 8,5 proc. A w to wszystko wpisały się kolejne słabe dane z USA, sygnalizujące wyższą

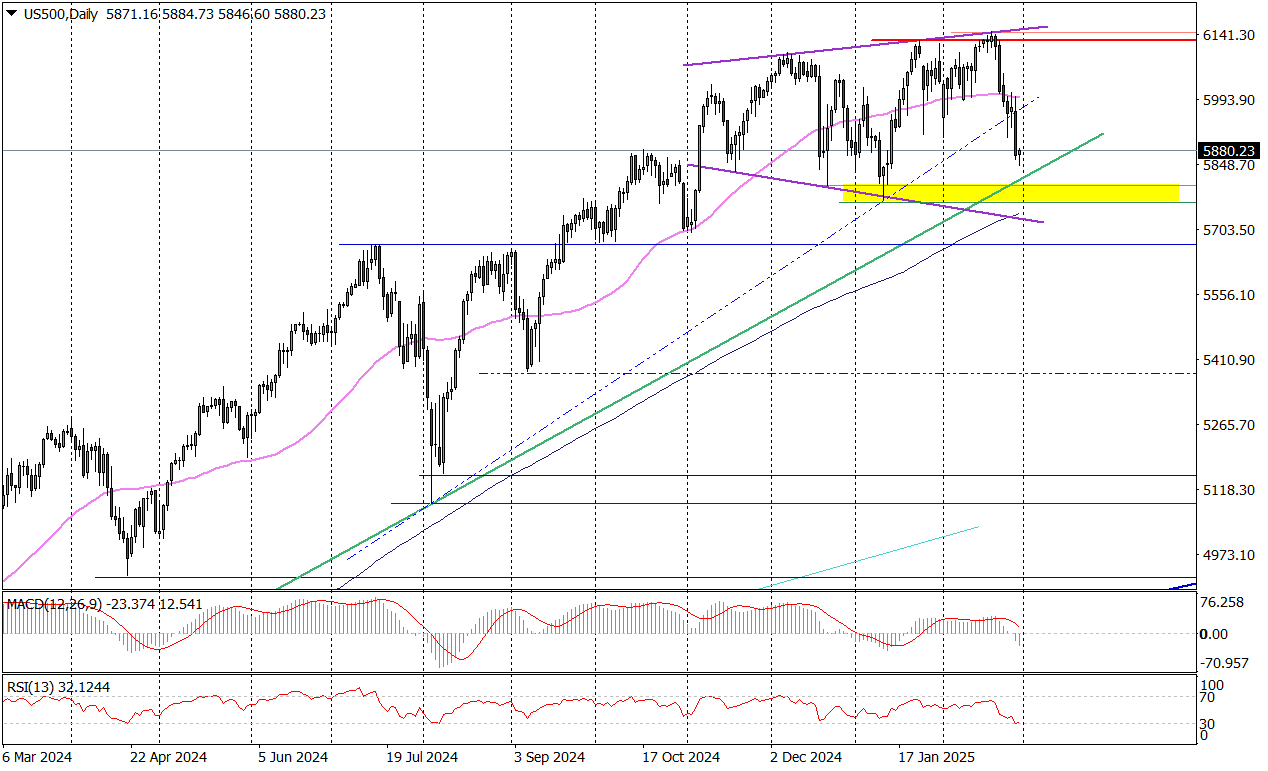

Wszystko zaczęło się wczoraj na Wall Street, gdzie temat ceł, a także tracąca ponad 8,5 proc. po wynikach Nvidia, ściągnęła w dół indeks S&P500 o 1,59 proc. Jeszcze mocniej spadł technologiczny Nasdaq, nurkując o 2,78 proc. i przy okazji przebijając dołek ze stycznia, co doprowadziło do utworzenia na wykresie zapowiadającej dalsze spadki formacji podwójnego szczytu.

Wykres dzienny US500

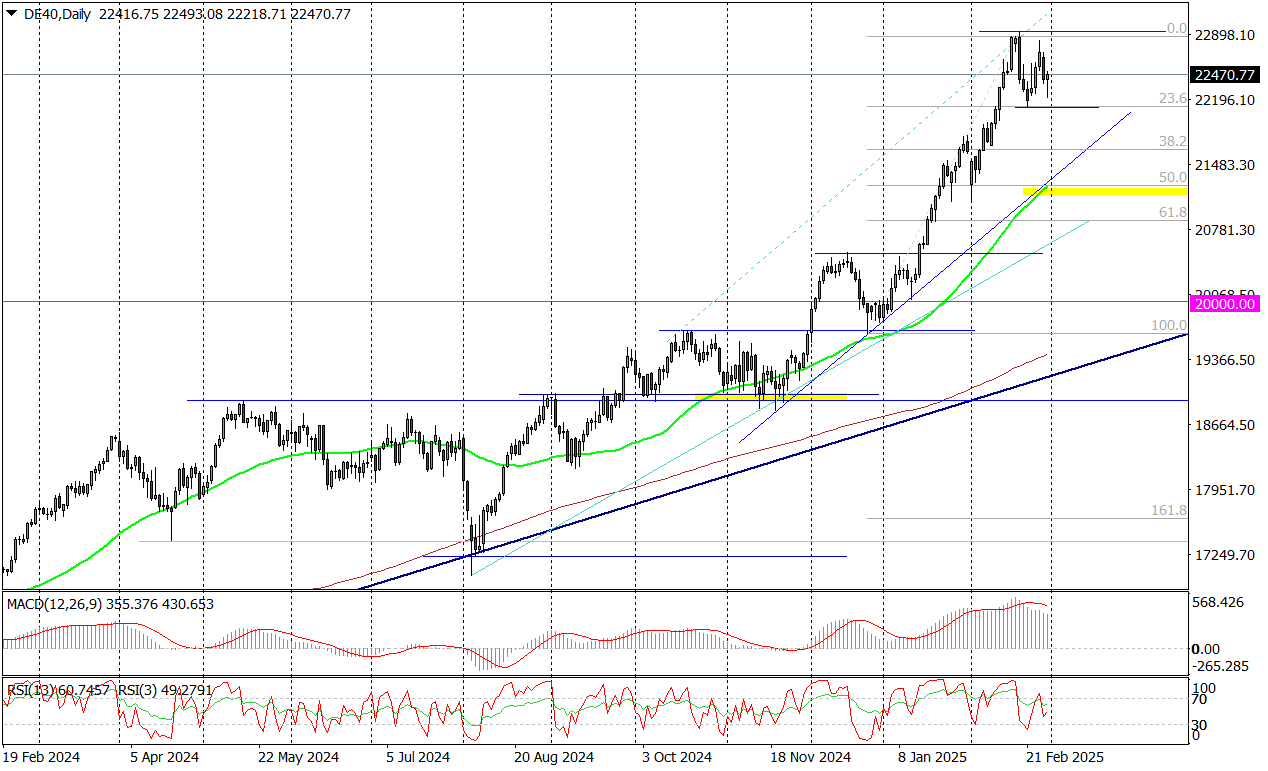

Następnie wyprzedaż akcji przeniosła się do Azji, gdzie indeksy giełd w Hong Kongu, Korei Południowej i Indonezji spadły o ponad 3 proc., a japoński Nikkei stracił 2,88 proc. Teraz natomiast fala spadków rozlewa się po europejskich parkietach. Aczkolwiek w pierwszych godzinach piątkowej sesji przybierają one dużo łagodniejszą formę. Większość europejskich indeksów spada mniej niż 1 proc. Największej przeceny, po ponad 2-procentowej, doświadczają indeksy giełdy w Moskwie.

Wykres dzienny DE40

"Czerwona fala" spadków nie omija warszawskiej giełdy. W tym miejscu warto natomiast odkreślić, że patrząc na polski rynek akcji z nieco dalszej perspektyw i nieco bardziej chłodnym okiem, to realizacja zysków która na większości warszawskich indeksów rozpoczęła się już w ubiegłym tygodniu, to nic innego jak tylko korekta po spektakularnej serii 9. kolejnych wzrostów tygodni. Stąd nawet 2-3 tygodnie realizacji zysków nie byłyby większym zaskoczeniem.

Później wzrosty na GPW powinny wrócić, bo wciąż dalej w mocny pozostają czynniki stojące za hossą. Wciąż realna jest perspektywa przyspieszenia wzrostu polskiej gospodarki w okolicę 4 proc. w tym roku, co powinno mieć przełożenie na zyski spółek. Dalej też wsparciem dla giełdy będą oczekiwane w drugiej połowie roku obniżki stóp procentowych. Niezmiennie też powinna się toczyć gra pod przyszłe zakończenie wojny w Ukrainie. Wreszcie, polityczna zmiana w Niemczech, a także wzrost wydatków na zbrojenia w Europie, to duża szansa na odbudowę europejskiego przemysłu, a co się z tym wiąże na szybszy wzrost gospodarczy. Dlatego dalej aktualna pozostaje teza, że w 2025 roku giełdy europejskie, a zwłaszcza nasza giełda, poradzą sobie lepiej niż Wall Street.

Wykres dzienny WIG20

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.