Trump skupił się na migracji, a nie na cłach. Rynki odetchnęły z ulgą

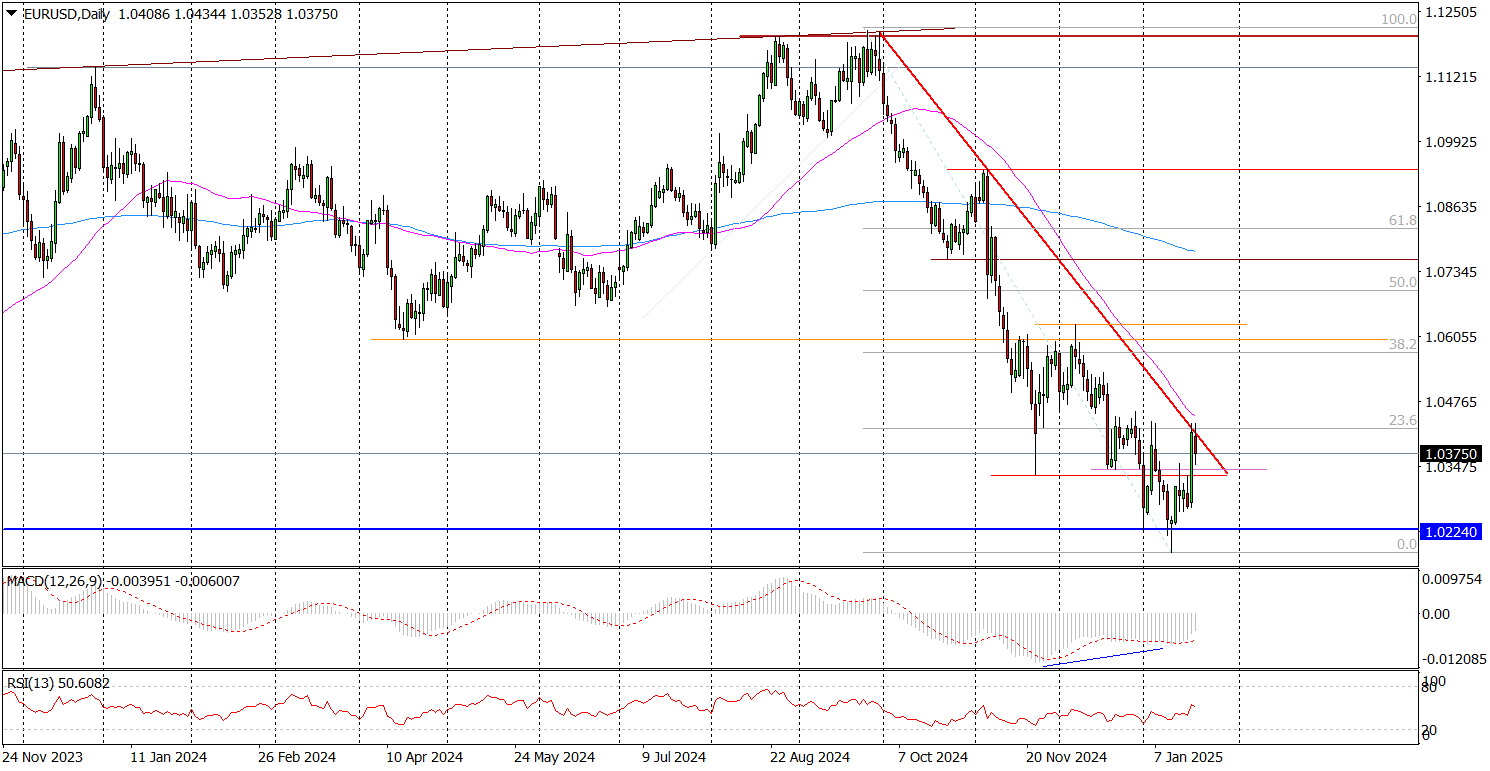

Wczoraj miała miejsce zaprzysiężenie Donalda Trumpa na nowego prezydenta USA. W pierwszym dniu prezydentury i podejmując pierwsze decyzje, Trump bardziej skupił się na kwestiach związanych z polityką migracyjną niż na cłach, co przyniosło oddech ulgi na rynkach finansowych. Efektem było obserwowane w poniedziałek wyraźne osłabienie amerykańskiego dolara do innych walut. I tak kurs EUR/USD wzrósł w poniedziałek z 1,0276 do 1,0434, atakując 4-miesięczną linię trendu spadkowego.

Wykres dzienny EUR/USD

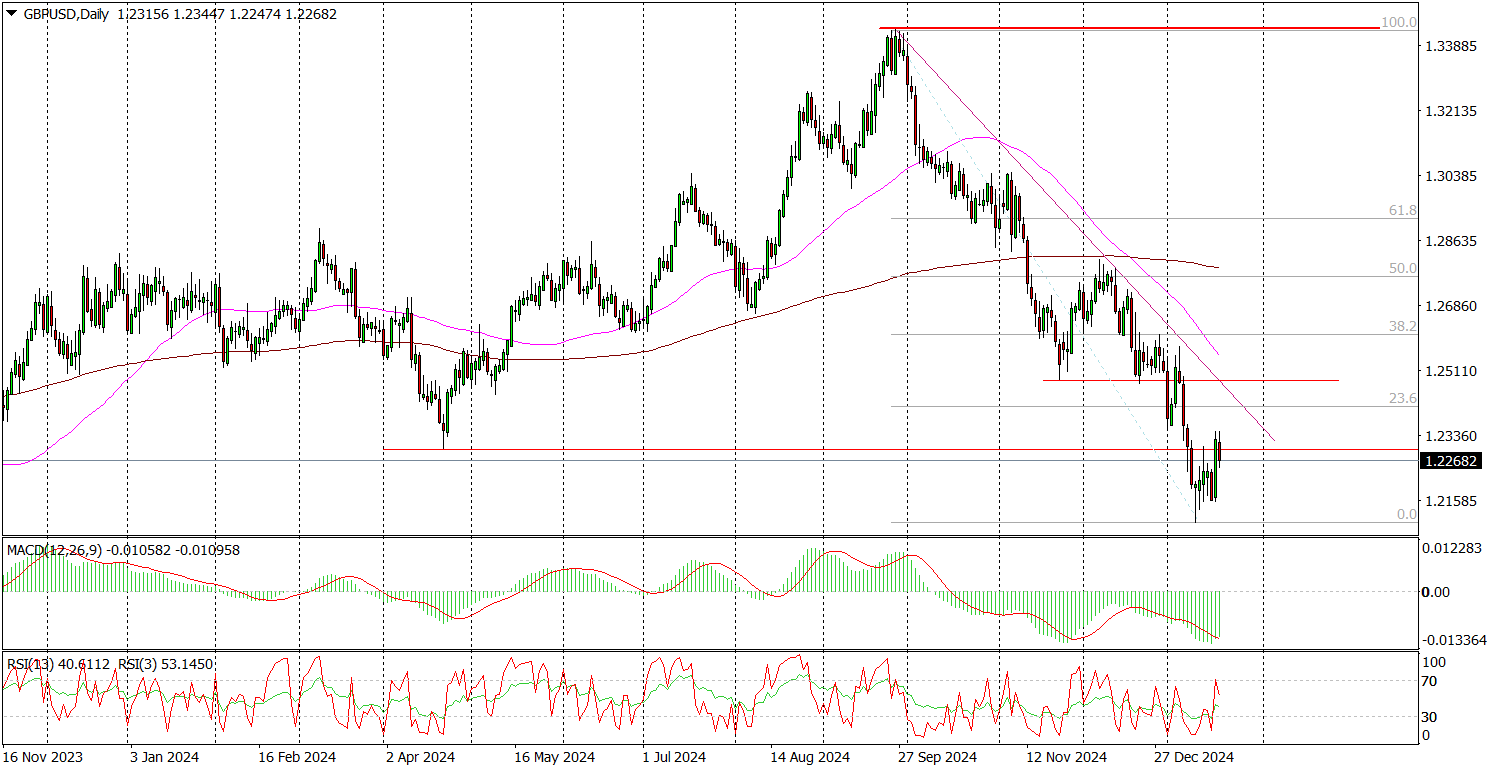

Kurs GBP/USD wzrósł z 1,2160 do 1,2324, wracając tym samym powyżej przebitego w pierwszej połowie stycznia dołka z kwietnia 2024 roku (1,23).

Wykres dzienny GBP/USD

W relacji do dolara umocnił się również polski złoty. Kurs USD/PLN w poniedziałek na koniec dnia spadł z 4,1485 do 4,0804, naruszając ważne wsparcie tworzone przez 50-dniową średnią, które to wsparcie w grudniu i ma początku stycznia dość skutecznie powstrzymywało realizację zysków na USD/PLN.

Wykres dzienny USD/PLN

Temat ceł pojawił się dopiero kilka godzin po inauguracji, gdy prezydent Trump ostrzegł przed możliwością wprowadzenia 25-procentowych ceł na towary z Kanady i Meksyku. To dziś w nocy przeceniło zarówno kanadyjskiego dolara, jak i meksykańskie peso w relacji do dolara amerykańskiego, stając się przy okazji impulsem do odreagowania wczorajszej przeceny „zielonego” w relacji do innych światowych walut.

W najbliższych dniach, a realnie jeszcze przez kilka tygodni, rynek walutowy wciąż będzie żył w dużej mierze informacjami napływającymi z Białego Domu. Ważnym momentem będzie zaplanowane na czwartek wideopołączenie Donalda Trumpa z uczestnikami Światowego Forum Ekonomicznego w Davos, które z pewnością będzie poświęcone tematom gospodarczym.

Wydarzeniami, które na chwilę odciągną uwagę rynku walutowego od tematów związanych z Trumpe i cłami, będą natomiast przyszłotygodniowe posiedzenia Fed i ECB ws. stóp procentowych. Oczekuje się, że Fed nie zmieni stóp procentowych w USA, podczas gdy ECB obniży stopy procentowe w strefie euro.

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.