Start sezonu wyników na Wall Street

Trzeci tydzień lipca na rynkach finansowych, w tym na globalnych rynkach akcji, rozpoczął się od kontynuacji „roztrząsania” tematu amerykańskich ceł. Dziś dodatkową „rynkową zmienną” były lepsze od oczekiwań dane o wzroście gospodarczym w Chinach w II kwartale br., doniesienia o możliwym wznowieniu przez Nvidię sprzedaży chipów H20 w Chinach, a po południu ważnym wydarzeniem rynkowym będzie publikacja czerwcowych danych o inflacji konsumenckiej w USA.

Dla Wall Street jednak najważniejszym wydarzeniem dnia i kilku następnych tygodni będzie startujący dziś sezon publikacji przez spółki wyników finansowych za II kwartał 2025 roku.

Dziś przed sesją w USA wyniki opublikują m.in. banki: BoNY Mellon, Citigroup, JPMorgan Chase i Wells Fargo. W środę inwestorzy poznają wyniki spółek: Alcoa, Bank of America, Johnson & Johnson i Morgan Stanley. W czwartek natomiast najbardziej wyczekiwanego w tym tygodniu Netflixa, a także PepsiCo, Travelers i U.S. Bancorp.

Analitycy prognozują, że w II kwartale 2025 roku spółki z indeksu S&P500 zanotowały wzrost zysku na jedną akcję (EPS) na poziomie 4,8 proc. rok do roku. Gdyby te dane się potwierdziły to byłby to najniższy ich wzrost od IV kwartału 2023 roku. W przypadku przychodów oczekuje się wzrostu o 4,2 proc. rok do roku. Tu też widoczny jest regres w raportowym kwartale. Widać to w zestawieniu prognozowanej dynamiki przychodów z jej 5-letnią średnią, która kształtuje się na poziomie 7,2 proc.

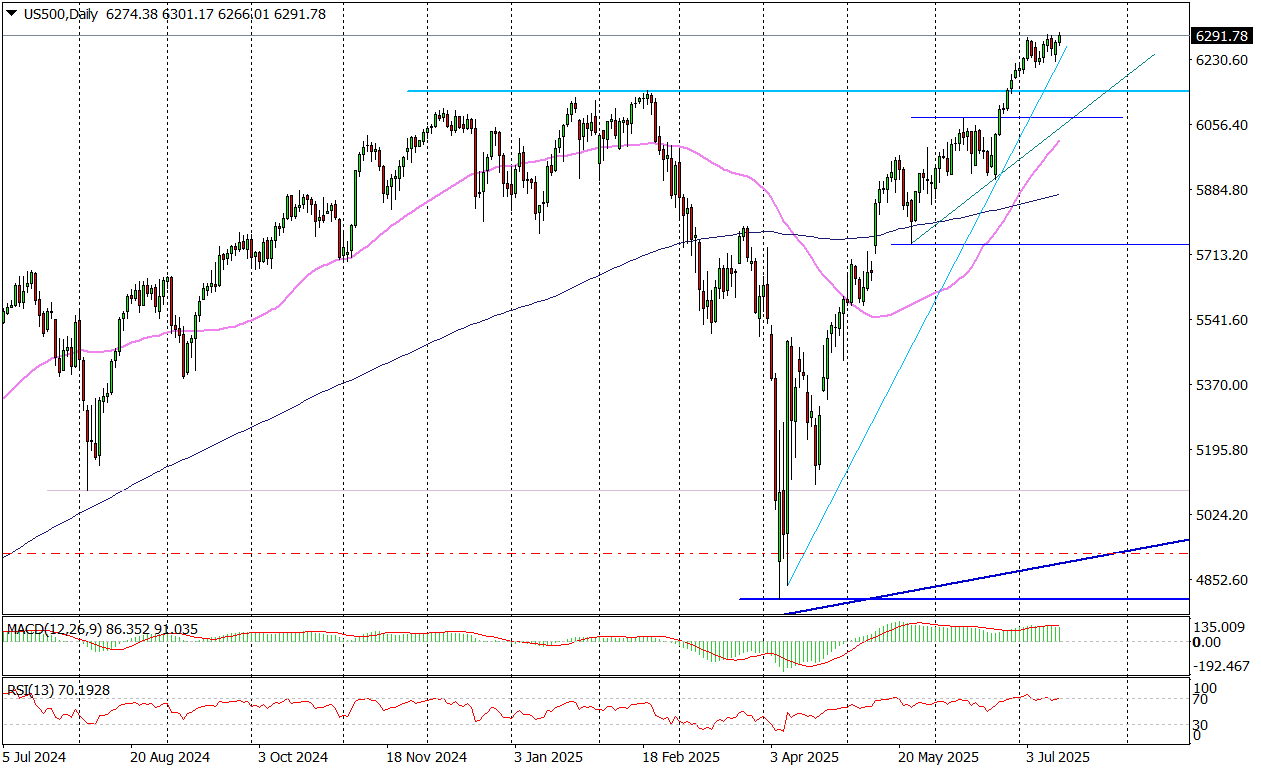

Wykres dzienny US500

Sytuacja na wykresie dzienny US500 sugeruje, że na rynku nie ma obecnie dużych obaw zarówno jeżeli chodzi o cła, koniunkturę w amerykańskiej gospodarce, a także odnośnie startującego właśnie sezonu wyników na Wall Street. Ale jednocześnie widać też, że inwestorzy będą potrzebowali naprawdę mocnych pretekstów, żeby ciągnąć indeksy dalej w górę. Jeżeli tych nie będzie to wzrośnie ryzyko realizacji zysków.

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.