Inflacja w USA oderwie rynki od tematu wyborów

Na rynkach finansowych kurz po ubiegłotygodniowych wyborach prezydenckich w USA i wygranej w nich Donalda Trumpa już opadł, chociaż na części z nich wciąż jeszcze trwa dyskontowanie tego wyborczego rozstrzygnięcia.

Dziś jednak mocniej niż w ostatnich dniach na pierwszy plan wysuwają się dane makroekonomiczne. Będzie to raport o październikowej inflacji w USA, który w przypadku rozminięcia się z rynkowymi prognozami, z pewnością odbije się na oczekiwaniach odnośnie przyszłych decyzji amerykańskiej Rezerwy Federalnej (Fed).

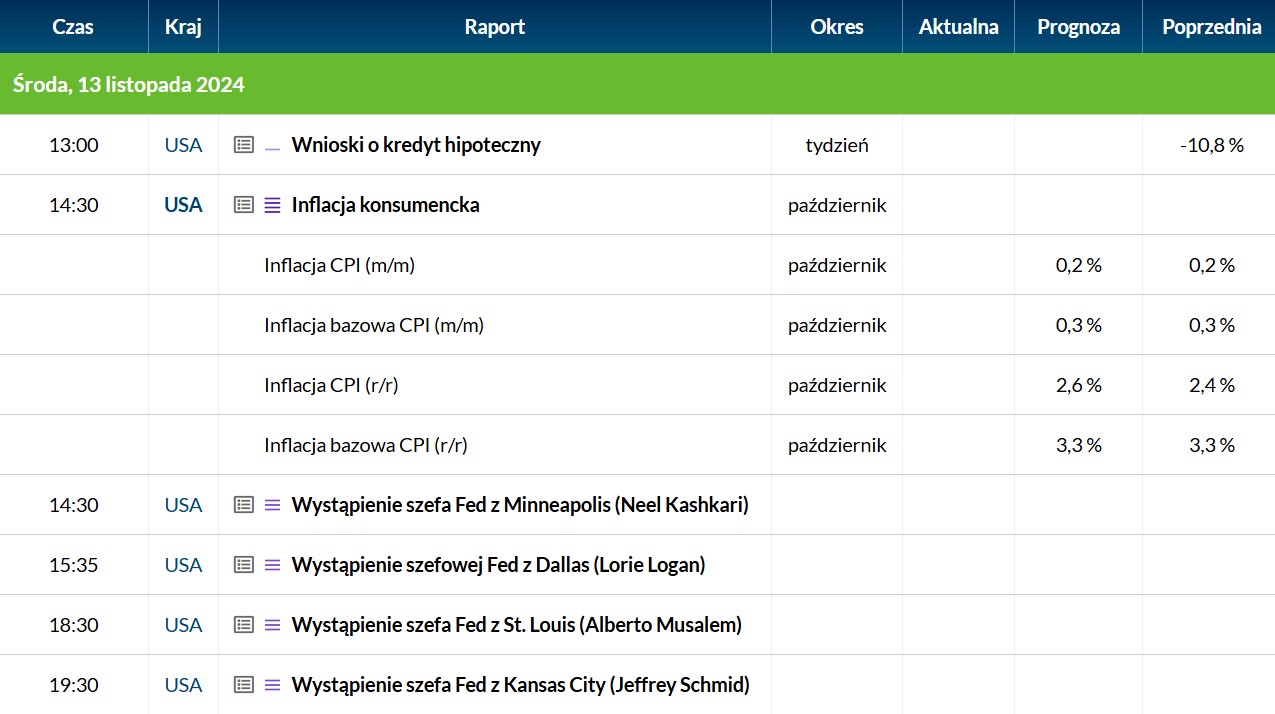

O godzinie 14:30 inwestorzy poznają dane o inflacji konsumenckiej. Wg prognoz analityków w październiku inflacja CPI w USA wzrosła do 2,6 proc. z 2,4 proc. R/R we wrześniu. Inflacja bazowa CPI, która od kilku miesięcy jest zdecydowanie mocniej przez inwestorów obserwowana, ma natomiast pozostać na poziomie 3,3 proc. R/R.

Prognozy inflacji CPI w USA w październiku 2024 (źródło: macroNEXT)

Wyższa od oczekiwań inflacja to oczywiście większe ryzyko, że Fed może ostatecznie ciąć stopy procentowe mniej niż na to wskazują aktualne przewidywania. Szczególnie, że takie dane wpisałyby się w powyborczą narrację, zgodnie z którą polityka Trumpa będzie oznaczała wyższą inflację w USA, a więc i mniej obniżki stóp procentowych.

Okazję do skomentowania "na gorąco" publikowanych dziś danych będą mieli licznie dziś wypowiadający się przedstawiciele Fed.

Potencjalnie mniejsze od zakładanych obecnie przyszłe obniżki stóp przez Fed to mocniejszy dolar, ale przede wszystkim dalszy wzrost rentowności amerykańskiego długu, a przede wszystkim impuls do silniejszej realizacji zysków na Wall Street. Wydaje się bowiem, że z tych trzech wymienionych rynków, to właśnie amerykański rynek akcji dziś najmocniej zareagowałby na dane o wyższej od oczekiwań inflacji.

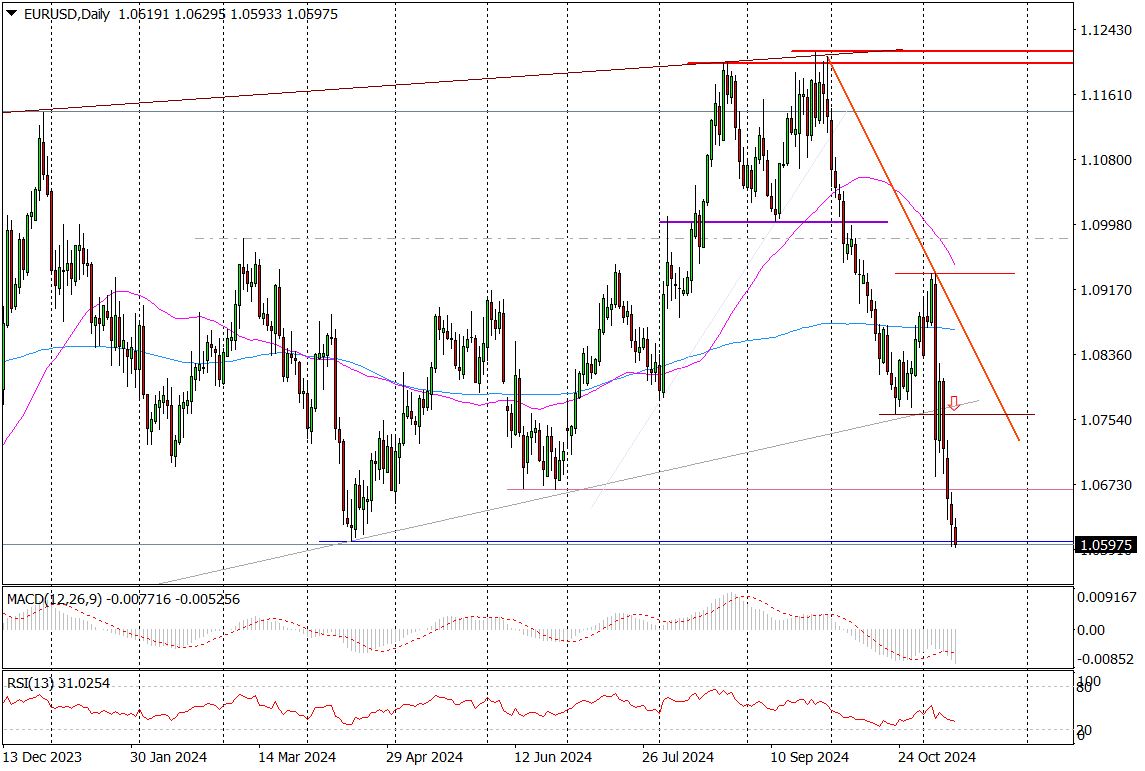

Wykres dzienny EUR/USD

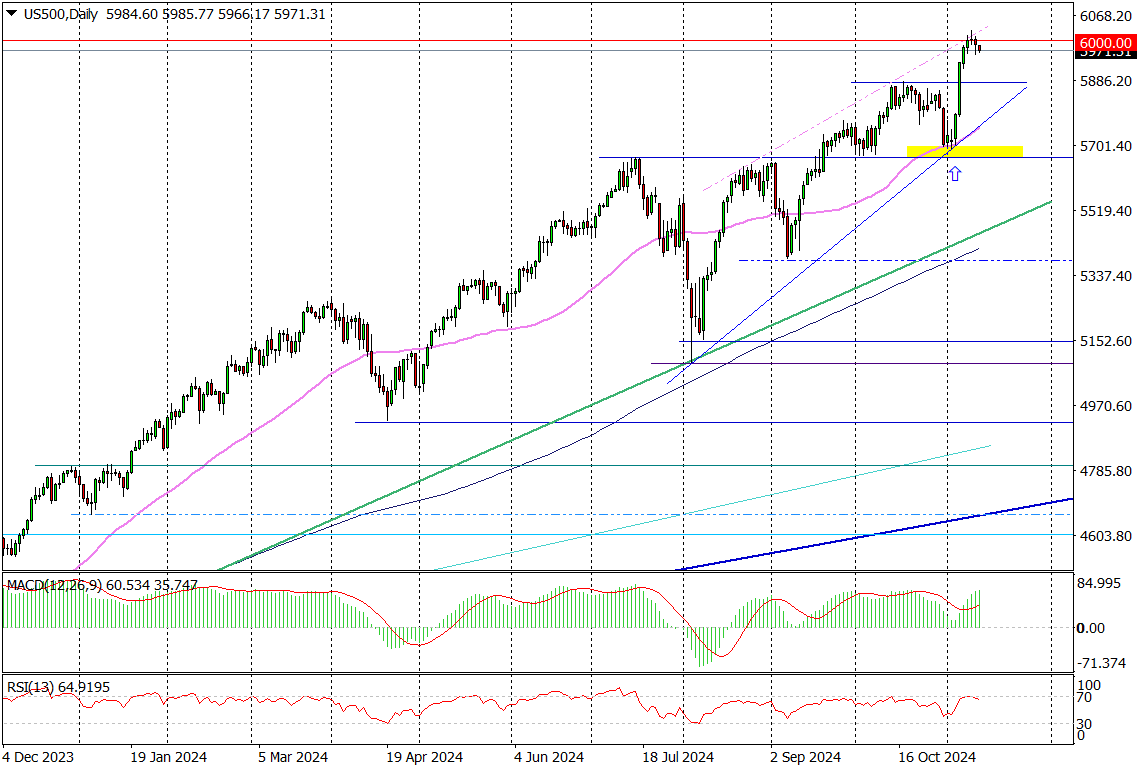

Wykres dzienny US500

Wykres dzienny złota

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.