Bowman, inflacja, Trump i Putin czyli najwazniejsze wydarzenia tygodnia na rynkach

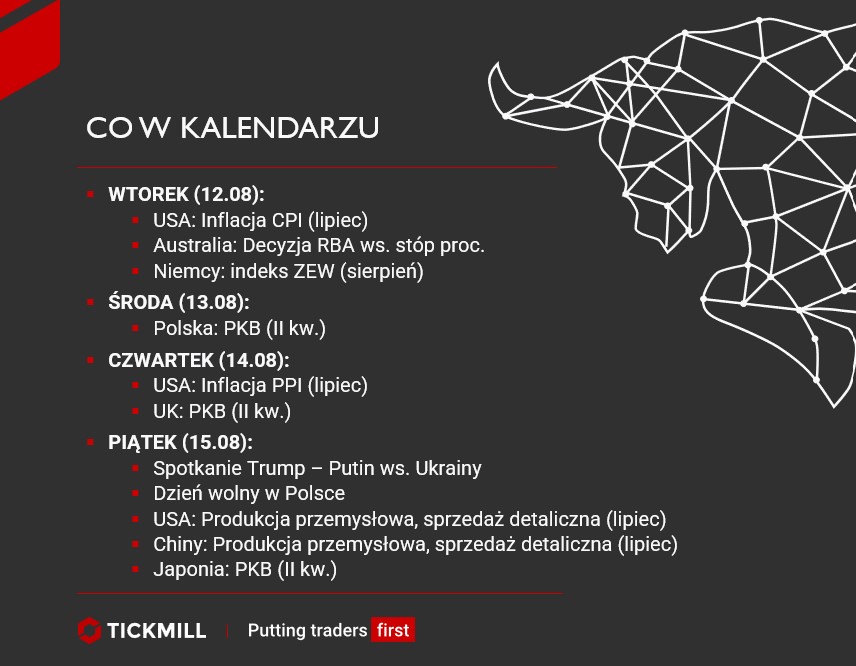

Drugi tydzień sierpnia na rynkach finansowych rozpoczął się od szeroko komentowanej weekendowej wypowiedzi Michelle Bowman z Fed odnośnie potrzeby obniżenia stóp procentowych w USA na wszystkich trzech posiedzeniach jakie zostały do końca tego roku. Czy ten scenariusz cięcia stóp będzie grany przez rynki przekonamy się już we wtorek, gdy zostaną opublikowane lipcowe dane o inflacji konsumenckiej w USA. A jeżeli one nie okażą się dostateczną wskazówką, to uwaga inwestorów skoncentruje się na czwartkowych danych o inflacji producenckiej oraz piątkowych raportach o produkcji przemysłowej i sprzedaży detalicznej w USA.

Ważne dane płynąć będą nie tylko z USA, ale również z Chin (produkcja przemysłowa i sprzedaż detaliczna w lipcu), a także z polskiej gospodarki. W środę zostaną opublikowane wstępne dane nt. polskiego PKB za II kwartał 2025 roku. Oczekiwane jest przyspieszenie wzrostu gospodarczego do 3,3-3,4 proc. z 3,2 proc. rok do roku w pierwszych trzech miesiącach roku.

Warto również zwrócić uwagę na wtorkowa decyzję Banku Rezerw Australii (RBA), dane z Niemiec, czy dane nt. wzrostu gospodarczego w Japonii.

Najważniejsze wydarzenia tygodnia

Głównym wydarzeniem tygodnia będą jednak zaplanowane na piątek rozmowy prezydentów Trumpa i Putina nt. zakończenia wojny w Ukrainie. Zwłaszcza w przypadku europejskich giełd i walut. Fiasko tych rozmów, co wydaje się na chwilę obecną jednak nieco bardziej prawdopodobną opcja, może popsuć nastroje na rynkach po weekendzie. Ewentualna deklaracja doprowadzenia do trwałego zawieszenia broni w wojnie pomiędzy Rosją a Ukrainą zostałaby nie tylko pozytywnie odebrana przez rynki finansowe, ale też przy okazji wzmocniłaby pozycję Donalda Trumpa w odniesieniu do innych działań podejmowanych przez prezydenta USA.

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.